Value at Risk Var (VaR) का उपयोग एक निश्चित समय अवधि में सबसे बड़े संभावित नुकसान का पूर्वानुमान लगाने के लिए किया जाता है और इसे “जोखिम प्रबंधन का नया विज्ञान” करार दिया गया है।

वीएआर एक उपकरण है जिसका उपयोग पोर्टफोलियो में भविष्य के नुकसान के आकार और संभावना का आकलन करने के लिए वाणिज्यिक बैंकों और वित्तीय संस्थानों द्वारा निवेश अनुसंधान में अक्सर किया जाता है। इसके अलावा, वीएआर जोखिम जोखिम की डिग्री को मापने और प्रबंधित करने के लिए जोखिम प्रबंधकों द्वारा उपयोग किया जाने वाला एक उपकरण है।

Value at Risk Var क्या है?

जोखिम पर मूल्य (VaR) एक आँकड़ा है जो मापता है कि किसी कंपनी, पोर्टफोलियो या स्थिति द्वारा एक निश्चित अवधि में कितना पैसा खो सकता है। निवेश और वाणिज्यिक बैंक अपने संस्थागत पोर्टफोलियो में संभावित नुकसान के आकार और संभावना का आकलन करने के लिए अक्सर इस संकेतक का उपयोग करते हैं।

वीएआर जोखिम जोखिम की डिग्री को मापने और प्रबंधित करने के लिए जोखिम प्रबंधकों द्वारा उपयोग किया जाने वाला एक उपकरण है। वीएआर गणना का उपयोग व्यक्तिगत होल्डिंग्स, संपूर्ण पोर्टफोलियो या किसी संगठन के समग्र जोखिम जोखिम का आकलन करने के लिए किया जा सकता है।

Value at Risk Var के तत्व (VaR)

एक निवेशक की प्राथमिक चिंता पैसा खोने की संभावना है, और अस्थिरता क्लासिक जोखिम संकेतक है। वीएआर आँकड़ा निम्नलिखित मुद्दों को संभाल सकता है क्योंकि इसमें तीन भाग शामिल हैं: एक अवधि, एक आत्मविश्वास स्तर, और एक हानि राशि, या हानि प्रतिशत:

95% या 99% आत्मविश्वास के स्तर के साथ, मैं आगामी महीने में कितना पैसा खोने का अनुमान लगा सकता हूँ?

95% या 99% निश्चितता के साथ, मैं आने वाले वर्ष के दौरान उच्चतम प्रतिशत हानि का अनुमान लगा सकता हूँ?

उच्च स्तर का आत्मविश्वास, एक समय सीमा और निवेश हानि का अनुमान प्राथमिक मुद्दे हैं जो प्रश्नों में शामिल हैं।

Read More – Merchant Banker कौन हैं ? मर्चेंट बैंकर कौन कौन से कार्य करते हैं ?

Value at Risk Var (वीएआर) विशेषताओं में शामिल हैं :

- वीएआर संभाव्यता-आधारित है और उपयोगकर्ताओं को आत्मविश्वास के विभिन्न स्तरों पर संभावित नुकसान को समझने में सक्षम बनाता है।

- क्योंकि यह संभावित रुपये के नुकसान संकेतक को नियोजित करता है, यह विश्लेषकों को विभिन्न पोर्टफोलियो, परिसंपत्तियों और यहां तक कि व्यावसायिक क्षेत्रों में वित्तीय जोखिम की तुलना करने का एक सुसंगत तरीका प्रदान करता है।

- वीएआर की गणना एक मानक समय क्षितिज का उपयोग करके की जाती है, जिससे एक निश्चित समय सीमा में संभावित नुकसान की मात्रा निर्धारित करना संभव हो जाता है।

- नियामकों द्वारा अनुशंसित उद्योग मानक या रिपोर्टिंग मानदंड आमतौर पर आत्मविश्वास स्तर के चयन का आधार होते हैं। उदाहरण के लिए, जिस प्रकार की संपत्ति की जांच की जा रही है, वह उपयोग किए जाने वाले समय सीमा को निर्धारित करेगी:

- व्यापार आवृत्ति या उपयोगकर्ता की आवश्यकताओं के आधार पर किसी सामान्य स्टॉक पर किसी भी क्षितिज के लिए इसका अनुमान लगाया जा सकता है।

- वीएआर की गणना केवल टर्नओवर के लिए या पोर्टफोलियो होल्डिंग्स स्थिर रहने तक की जा सकती है। जैसे ही होल्डिंग बदलती है या, इसे दूसरे तरीके से कहें तो, यदि कोई व्यापार पोर्टफोलियो में दर्ज किया जाता है, तो वीएआर की पुनर्गणना की जानी चाहिए। परिणामस्वरूप, किसी पोर्टफोलियो का समय क्षितिज इस बात पर निर्भर करता है कि उसकी परिसंपत्तियों का कितनी बार कारोबार किया जाता है।

- व्यावसायिक अध्ययन के लिए उपलब्ध समय सीमा कर्मचारी मूल्यांकन चक्र, महत्वपूर्ण निर्णय लेने के क्षणों आदि पर निर्भर हो सकती है।

- कर और विनियामक आवश्यकताएँ

- बाह्य गुणवत्ता आदि का मूल्यांकन।

दो पोर्टफोलियो, व्यावसायिक लाइनों या परिसंपत्तियों के बीच वीएआर की तुलना करने के लिए दो कारकों, यानी, समय क्षितिज और आत्मविश्वास का स्तर, तुलना किए जा रहे सभी पोर्टफोलियो के लिए स्थिर होना चाहिए।

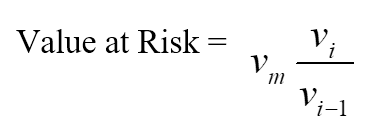

Value at Risk Var की गणना के तरीके:

- ऐतिहासिक दृष्टिकोण

जोखिम पर मूल्य निर्धारित करने का सबसे सरल तरीका पिछले डेटा का उपयोग करना है। सबसे पहले, प्रत्येक जोखिम कारक के लिए प्रत्येक दिन के प्रतिशत परिवर्तन की गणना पिछले 250 दिनों के बाज़ार डेटा का उपयोग करके की जाती है। फिर, प्रत्येक % परिवर्तन के लिए, सबसे हालिया बाजार कीमतों के आधार पर 250 भविष्य के मूल्य परिदृश्य पेश किए जाते हैं।

प्रत्येक संभावना के लिए संपूर्ण, गैर-रेखीय मूल्य निर्धारण मॉडल का उपयोग करके पोर्टफोलियो का मूल्यांकन किया जाता है। यह माना जाता है कि तीसरे सबसे खराब दिन में वीएआर 99% होगा।

कहाँ:

- viवें दिन पर चरों की संख्या है

- मी उन दिनों की संख्या है जिनसे ऐतिहासिक डेटा लिया जाता है

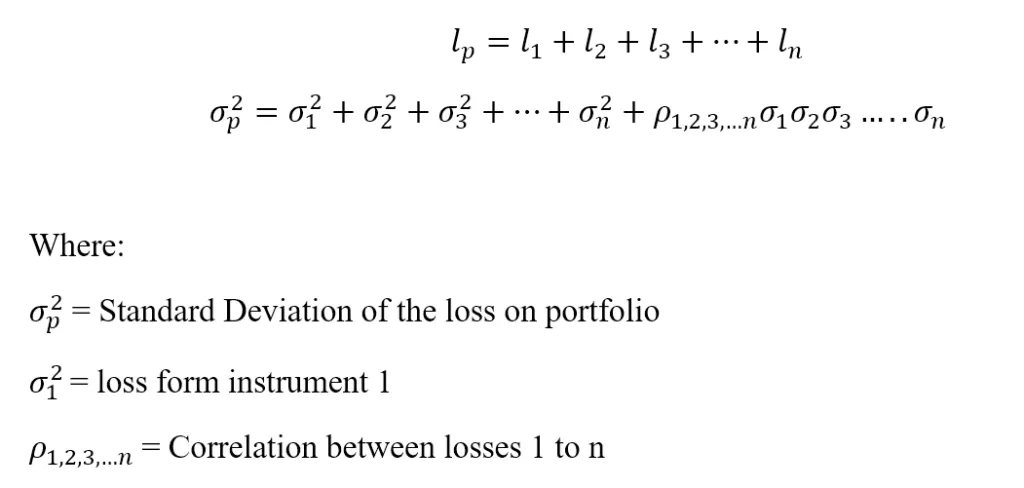

- पैरामीट्रिक विधि

प्रसरण-सहप्रसरण विधि पैरामीट्रिक विधि का दूसरा नाम है। यह सामान्य वितरण वाले परिणामों पर निर्भर करता है। इसलिए, अपेक्षित रिटर्न और मानक विचलन दोनों का अनुमान लगाया जाना चाहिए।

पैरामीट्रिक दृष्टिकोण जोखिम-मापने वाले मुद्दों के लिए सबसे अच्छा काम करता है जहां वितरण का सटीक अनुमान लगाया और जाना जा सकता है। हालाँकि, जब नमूना आकार बहुत छोटा हो तो दृष्टिकोण अविश्वसनीय होता है।

मान लीजिए कि ‘n’ उपकरणों वाले पोर्टफोलियो का नुकसान ‘l’ है।

मोंटे कार्लो तरीके

जोखिम पर मूल्य (VaR) विभिन्न प्रकार के काल्पनिक भविष्य दर परिदृश्यों की स्थापना करके, गैर-रेखीय मूल्य निर्धारण मॉडल का उपयोग करके प्रत्येक परिदृश्य के लिए मूल्य में परिवर्तन का अनुमान लगाकर, और फिर सबसे खराब नुकसान के आधार पर VaR की गणना करके मोंटे कार्लो पद्धति का उपयोग करके निर्धारित किया जाता है।

मोंटे कार्लो पद्धति का उपयोग करके कई जोखिम माप मुद्दों को हल किया जा सकता है, खासकर जटिल तत्वों से निपटते समय। हालाँकि, इसकी भविष्यवाणी एक परिभाषित संभाव्यता वितरण वाले जोखिम कारकों पर की जाती है।

जोखिम पर सीमांत मूल्य (एमवीएआर)

पोर्टफोलियो में नए निवेश द्वारा जोड़े गए अतिरिक्त जोखिम की मात्रा की गणना जोखिम पर सीमांत मूल्य (एमवीएआर) दृष्टिकोण का उपयोग करके की जाती है। फंड मैनेजर एमवीएआर का उपयोग करके किसी निश्चित निवेश को हटाने या शामिल करने से होने वाले पोर्टफोलियो परिवर्तनों को बेहतर ढंग से समझ सकते हैं।

भले ही किसी निवेश में अपने आप में जोखिम का उच्च मूल्य हो सकता है, अगर इसका बाकी पोर्टफोलियो के साथ कम संबंध है, तो यह अपने आप में काफी कम जोखिम जोड़ सकता है।

जोखिम में वृद्धिशील मूल्य

किसी निवेश को खरीदने या बेचने के कारण पोर्टफोलियो में जोड़ी गई या निकाली गई अनिश्चितता की मात्रा को वृद्धिशील वीएआर के रूप में जाना जाता है। वृद्धिशील वीएआर की गणना करते समय पोर्टफोलियो के मानक विचलन और रिटर्न की दर, साथ ही प्रत्येक निवेश के रिटर्न की दर और पोर्टफोलियो अनुपात को ध्यान में रखा जाता है। (पोर्टफोलियो शेयर कुल पोर्टफोलियो का वह अनुपात है जो प्रत्येक निवेश बनाता है।)

जोखिम पर सशर्त मूल्य (सीवीएआर)

अनुमानित कमी, जोखिम पर औसत मूल्य, टेल वीएआर, माध्य अतिरिक्त हानि, या माध्य कमी इसके अन्य नाम हैं। वीएआर का विस्तार सीवीएआर द्वारा किया जाता है। वितरण में, सीवीएआर की गणना का उपयोग जोखिम बिंदु पर मूल्य से ऊपर होने वाले औसत नुकसान का अनुमान लगाने के लिए किया जा सकता है। सीवीएआर जितना बेहतर होगा, उतना छोटा होगा।

जोखिम पर मूल्य से लाभ (VaR)

- समझने में सरल

“वैल्यू एट रिस्क” नामक एक एकल मीट्रिक एक निश्चित पोर्टफोलियो में मौजूद जोखिम की डिग्री का वर्णन करता है। जोखिम पर मूल्य प्रतिशत या मूल्य इकाइयों के रूप में व्यक्त किया जाता है। इससे वीएआर की व्याख्या और समझ काफी सरल हो जाती है।

- सापेक्षता

बांड, शेयर, डेरिवेटिव, मुद्राएं आदि सहित सभी परिसंपत्ति वर्ग जोखिम वाले मूल्य के अधीन हैं। परिणामस्वरूप, वीएआर एक सरल उपकरण है जिसका उपयोग विभिन्न बैंक और वित्तीय संगठन विभिन्न निवेशों की लाभप्रदता और जोखिम का मूल्यांकन करने और वीएआर के अनुसार जोखिम आवंटित करने के लिए कर सकते हैं।

- सार्वभौमिक

जोखिम पर मूल्य आँकड़ा अक्सर नियोजित किया जाता है, जिससे परिसंपत्तियों की खरीद, निपटान या सिफारिश करते समय यह एक मान्यता प्राप्त बेंचमार्क बन जाता है।

जोखिम में मूल्य की सीमाएँ

- विशाल पोर्टफोलियो

किसी पोर्टफोलियो के लिए वीएआर की गणना करने के लिए प्रत्येक परिसंपत्ति के जोखिम और रिटर्न और उनके सहसंबंधों का पता लगाना चाहिए। जैसे-जैसे पोर्टफोलियो का आकार या परिसंपत्ति विविधता बढ़ती है, वीएआर गणना अधिक चुनौतीपूर्ण हो जाती है।

- अलग अलग दृष्टिकोण

वीएआर की गणना के लिए अलग-अलग तरीके एक ही पोर्टफोलियो के लिए अलग-अलग परिणाम दे सकते हैं।

- विचार

वीएआर की गणना करते समय किसी को कुछ धारणाएं बनानी चाहिए और उन्हें इनपुट के रूप में उपयोग करना चाहिए। यदि धारणाएँ गलत हैं तो वीएआर आंकड़ा अमान्य है।

जोखिम में मूल्य के उदाहरण:

- 1993 में द ग्रुप ऑफ 30 द्वारा डेरिवेटिव प्रथाओं पर एक अभूतपूर्व रिपोर्ट प्रकाशित की गई थी। इसका प्रभाव पड़ा और वित्तीय जोखिम प्रबंधन के नए उभरते अनुशासन को आकार दिया गया। ऐसा प्रतीत होता है कि यह “मूल्य-पर-जोखिम” शब्द को पेश करने और डेरिवेटिव व्यापारियों द्वारा इसके उपयोग को बढ़ावा देने वाला पहला प्रकाशन है।

- जोखिम-मूल्य की पहली विस्तृत व्याख्या जेपी मॉर्गन द्वारा 1994 में उनकी निःशुल्क जोखिम मेट्रिक्स सेवा के हिस्से के रूप में विस्तार से प्रकाशित की गई थी। ऐसा कंपनी के संस्थागत ग्राहकों को जोखिम-मूल्य पर काम करने के लिए प्रोत्साहित करने के लिए किया गया था। सेवा में कई सौ महत्वपूर्ण तत्वों के लिए एक ऑनलाइन दैनिक अद्यतन सहप्रसरण मैट्रिक्स के साथ-साथ एक तकनीकी मैनुअल भी शामिल है जो बताता है कि वीएआर माप कैसे बनाया जाए।

- बैंकों के लिए बाजार जोखिम पूंजी आवश्यकताओं को 1995 में बैंकिंग पर्यवेक्षण पर बेसल समिति द्वारा अपनाया गया था। ये अल्पविकसित मूल्य-पर-जोखिम गणना पर आधारित थे, लेकिन समिति ने कुछ शर्तों के तहत बैंकों की अपनी मालिकाना वीएआर गणना के उपयोग की भी अनुमति दी।

निष्कर्ष:

प्रत्येक निर्णय लेने की प्रक्रिया में सबसे खराब स्थिति या जोखिम मूल्य (VaR) की गणना शामिल होनी चाहिए। यह प्रबंधन या निवेशकों को सबसे बड़ा जोखिम ग्रहण करने, उपचारात्मक कार्य करने, या संभावनाओं की एक श्रृंखला से चयन करने में सक्षम बनाता है। हालाँकि, विभिन्न वीएआर तरीकों द्वारा उपयोग की जाने वाली गणना अवधि अलग-अलग निष्कर्ष उत्पन्न कर सकती है जिनकी कुल जोखिम-वापसी क्षमता के संबंध में जांच की जानी चाहिए।