आंतरिक मूल्य क्या है?

किसी परिसंपत्ति का आंतरिक मूल्य उसके मूल्य को स्थापित करता है।

इस सूचक की गणना के लिए एक विस्तृत वित्तीय मॉडल या सटीक गणना दोनों का उपयोग किया जाता है।

किसी परिसंपत्ति का अंतर्निहित मूल्य उसके वर्तमान बाजार मूल्य से भिन्न होता है।

किसी परिसंपत्ति के मूल्य की वर्तमान कीमत से तुलना करके, निवेशक यह तय कर सकते हैं कि इसका मूल्य अधिक है या कम।

किसी कंपनी या स्टॉक के आंतरिक या अंतर्निहित मूल्य को सुनिश्चित करने के लिए वित्तीय विश्लेषण में नकदी प्रवाह का उपयोग किया जाता है। उदाहरण के लिए, मूल्य निर्धारण विकल्पों में आंतरिक मूल्य विकल्प के स्ट्राइक मूल्य और अंतर्निहित परिसंपत्ति के मौजूदा बाजार मूल्य के बीच का अंतर है।

पृष्ठभूमि

आंतरिक मूल्यांकन पद्धति मूल्य निवेश की नींव है, जिसे वारंट बफेट और बेंजामिन ग्राहम ने लोकप्रिय बनाया। ग्राहम द्वारा लिखित इंटेलिजेंट इन्वेस्टर ने वॉरेन बफेट और उसके आसपास के संपूर्ण विचारधारा के लिए नींव के रूप में कार्य किया।

आंतरिक का तात्पर्य किसी चीज़ के मौलिक चरित्र से है। अंतर्निहित, जन्मजात, देशी, प्राकृतिक, गहरी जड़ें आदि सभी पर्यायवाची हैं।

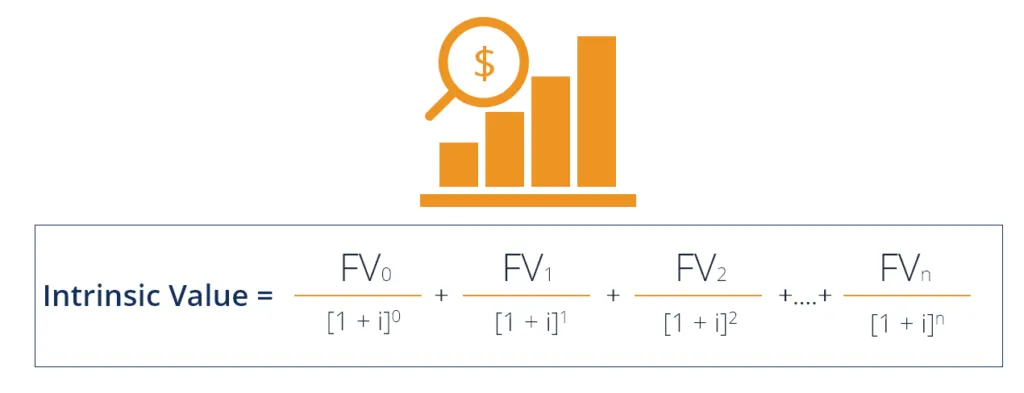

आंतरिक मूल्य का सूत्र

आंतरिक मूल्य सूत्र के कई संस्करण हैं, लेकिन “मानक” विधि शुद्ध वर्तमान मूल्य गणना के बराबर है।

कहाँ:

एनपीवी = शुद्ध वर्तमान मूल्य

एफवीजे = जेवीं अवधि के लिए शुद्ध नकदी प्रवाह (प्रारंभिक “वर्तमान” नकदी प्रवाह के लिए, जे = 0

मैं = वार्षिक ब्याज दर

n = समयावधि

मल्टी-स्टेज विकास मॉडल, नकदी प्रवाह को एक संभावना या निश्चितता का स्तर देना, और छूट दर के साथ खिलवाड़ करना विविधताओं के उदाहरण हैं।

आंतरिक मूल्य को समायोजित करने का जोखिम

नकदी प्रवाह को समायोजित करने का जोखिम एक बहुत ही व्यक्तिगत उपक्रम है जो कला और विज्ञान दोनों को जोड़ता है।

दो प्राथमिक दृष्टिकोण हैं:

1. छूट दर – जोखिम प्रीमियम को शामिल करने वाली छूट दर का उपयोग करके नकदी प्रवाह में उचित छूट देना।

2. निश्चितता कारक: ऐसे कारक का उपयोग करना जो 0 से 100% निश्चितता के बीच हो कि पूर्वानुमानित नकदी प्रवाह घटित होगा

- छूट की दर

वित्तीय विश्लेषक अक्सर छूट दर दृष्टिकोण (डब्ल्यूएसीसी) लागू करते समय कंपनी की पूंजी की भारित औसत लागत का उपयोग करते हैं। जोखिम-मुक्त दर, जो आम तौर पर एक सरकारी बांड पर उपज है, को WACC गणना में स्टॉक की अस्थिरता को इक्विटी जोखिम प्रीमियम से गुणा करके निर्धारित प्रीमियम के साथ जोड़ा जाता है।

यह रणनीति इस विचार से उचित है कि यदि कोई स्टॉक अधिक अस्थिर है तो वह जोखिम भरा निवेश है। भविष्य में बाद में प्राप्त होने वाले नकदी प्रवाह का मूल्य उच्च छूट दर (अधिक अनिश्चितता के कारण) का उपयोग करने के परिणामस्वरूप कम हो जाता है।

- निश्चितता कारक

निवेश पर छूट देने के लिए, प्रत्येक नकदी प्रवाह पर एक संभावना या निश्चितता कारक लागू किया जा सकता है या कंपनी के कुल शुद्ध वर्तमान मूल्य (एनपीवी) से गुणा किया जा सकता है। चूंकि नकदी प्रवाह पहले से ही जोखिम-समायोजित है, इसलिए यह रणनीति जोखिम-मुक्त दर को छूट दर के रूप में उपयोग करती है।

उदाहरण के लिए, जब अमेरिकी ट्रेजरी नोट के नकदी प्रवाह की पूरी गारंटी होती है, तो इसकी छूट दर – इस मामले में, 2.5% – उपज के बराबर होती है। इसकी तुलना एक प्रौद्योगिकी कंपनी के नकदी प्रवाह से करें जो तेजी से विकास और काफी जोखिम का अनुभव कर रही है। समान 2.5% छूट दर लागू की जाती है, और तकनीकी कंपनी से नकदी प्रवाह को 50% संभावना कारक बताया जाता है।

दिन के अंत में, दोनों दृष्टिकोणों का लक्ष्य जोखिम की मात्रा के अनुसार निवेश पर छूट देना है।

बाज़ार जोखिम और आंतरिक मूल्य

कई मूल्यांकन मॉडल बाजार जोखिम घटक का भी आकलन करते हैं। इक्विटी के लिए, बीटा-एक अनुमान कि स्टॉक की कीमत कितनी बदल सकती है या इसकी अस्थिरता-जोखिम को मापता है।

एक बीटा को तटस्थ या संपूर्ण बाज़ार से संबद्ध माना जाता है। यदि किसी स्टॉक का बीटा मान एक से बड़ा है तो उसमें अस्थिरता का जोखिम अधिक होता है, जबकि एक से नीचे का बीटा मान पूरे बाजार की तुलना में कम जोखिम का संकेत देता है। इसलिए, बढ़े हुए जोखिमों को संतुलित करने के लिए उच्च बीटा वाले स्टॉक को कम बीटा वाले निवेश की तुलना में नकदी प्रवाह से अधिक रिटर्न देना चाहिए।

क्या बाजार मूल्य या आंतरिक मूल्य निवेश के लिए बेहतर है?

कुछ व्यक्ति सोचते हैं कि यह बाज़ार मूल्य से बेहतर है। विभिन्न कारणों से खरीदार किसी वस्तु के लिए जो कीमत चुकाने को तैयार हैं, वही उसका बाजार मूल्य निर्धारित करती है। ये वित्तीय आवश्यकताओं, अल्पकालिक व्यापारिक उद्देश्यों और व्यापारिक सनक के कुछ उदाहरण हैं। इसके विपरीत, किसी निवेश का आंतरिक मूल्य उसके बारे में विशिष्ट डेटा, जैसे उसके नकदी प्रवाह और वास्तविक वित्तीय प्रदर्शन से निर्धारित होता है।

आंतरिक मूल्य के साथ चुनौतियाँ

आंतरिक मूल्य निर्धारित करने में समस्या यह है कि यह एक बहुत ही व्यक्तिगत प्रक्रिया है। कई धारणाएँ बनाई जानी चाहिए, और उन धारणाओं में कोई भी बदलाव अंतिम शुद्ध वर्तमान मूल्य पर महत्वपूर्ण प्रभाव डालेगा।

जबकि बीटा और बाज़ार जोखिम प्रीमियम के बारे में WACC की धारणाओं की गणना अलग-अलग तरीके से की जा सकती है, आत्मविश्वास या संभाव्यता घटक के बारे में धारणा पूरी तरह से मनमाना है।

संक्षेप में, भविष्य की भविष्यवाणी करना असंभव है क्योंकि यह स्वाभाविक रूप से अनिश्चित है। इसके कारण, दुनिया के सबसे सफल निवेशक भी किसी फर्म का विश्लेषण करने के लिए एक ही डेटा का उपयोग कर सकते हैं और इसके आंतरिक मूल्य के बहुत अलग अनुमान लगा सकते हैं।

निष्कर्ष:

किसी कंपनी या स्टॉक के आंतरिक मूल्य की गणना एकल, सार्वभौमिक रूप से मान्यता प्राप्त फॉर्मूले का पालन नहीं करती है। इसके बजाय, वित्तीय विश्लेषक किसी परिसंपत्ति के अंतर्निहित मूल्य का पता लगाने के प्रयास में उसके वास्तविक वित्तीय प्रदर्शन का मूल्यांकन करने के लिए मौलिक और तकनीकी विश्लेषण का उपयोग करते हैं।

यद्यपि वे मूल्यांकन मॉडल विकसित करने के लिए गुणात्मक, मात्रात्मक और अवधारणात्मक व्यावसायिक तत्वों को नियोजित कर सकते हैं, रियायती नकदी प्रवाह आंतरिक मूल्य अनुमानों में उपयोग की जाने वाली एक सामान्य मीट्रिक है।

निवेशक अक्सर गुणात्मक और मात्रात्मक दोनों तत्वों का उपयोग करके किसी कंपनी के आंतरिक मूल्य का आकलन करने का प्रयास करते हैं, लेकिन उन्हें पता होना चाहिए कि परिणाम अभी भी केवल एक अनुमान है।

सामान्य तौर पर, आंतरिक मूल्य को वह राशि माना जा सकता है जो कंपनी की संपूर्ण संपत्ति और संपत्ति बेची जाने पर उसके लायक होगी।