ऑल्टमैन का Z-स्कोर मॉडल क्या है?

अगले दो वर्षों के दौरान किसी कंपनी के दिवालिया घोषित होने की संभावना का पूर्वानुमान लगाने के लिए ऑल्टमैन के जेड-स्कोर नामक एक संख्यात्मक आँकड़े का उपयोग किया जाता है। व्यवसायों की मौद्रिक स्थिरता का आकलन करने के लिए , अमेरिकी वित्त प्रोफेसर एडवर्ड ऑल्टमैन ने 1968 में मॉडल बनाया।

ऑल्टमैन की ज़ेड-स्कोर सूची, जो कई बैलेंस शीट चर और कॉर्पोरेट आय का उपयोग करती है, किसी भी फर्म की मौद्रिक कठिनाई के स्तर को निर्धारित करने के लिए उपयोगी है। उदाहरण के लिए, जब कंपनियों ने महामंदी के दौरान विफलता दर में पर्याप्त वृद्धि देखी, तो ऑल्टमैन ने दिवालियापन की भविष्यवाणी के लिए एक मॉडल बनाने के बारे में सोचा।

1. ऑल्टमैन का जेड-स्कोर मॉडल समझाया गया

Z-स्कोर फॉर्मूला इस संभावना को निर्धारित करने के लिए विकसित किया गया था कि कोई व्यवसाय अगले दो वर्षों में विफल हो जाएगा। कई मामलों में, यह मॉडल दिवालियापन की आशंका का एक विश्वसनीय तरीका साबित हुआ है। अनुसंधान दर्शाता है कि मॉडल में दो साल पहले दिवालियापन की भविष्यवाणी करने में 72% सटीकता और 6% झूठी सकारात्मक दर है। जब भी मॉडल को एक वर्ष पहले दिवालियापन का पूर्वानुमान लगाने के लिए लागू किया गया था, तो झूठी सकारात्मकता का प्रतिशत झूठी-सकारात्मक दर से कम था, जो 15% से 20% तक था।

ऑल्टमैन ने Z-स्कोर मॉडल विकसित करते समय अन्य अनुपातों के साथ एक वेटिंग पद्धति का उपयोग किया, जिससे निगम के दिवालियापन के लिए दाखिल होने की संभावना का पता लगाया गया। ऑल्टमैन ने विभिन्न व्यावसायिक मॉडलों के लिए तीन अलग-अलग Z-स्कोर तैयार किए। पहला संस्करण, 1968 में पेश किया गया था, विशेष रूप से $1 मिलियन से अधिक संपत्ति वाली सार्वजनिक रूप से कारोबार करने वाली विनिर्माण फर्मों के लिए बनाया गया था। 1 मिलियन डॉलर से कम संपत्ति वाले निजी निगमों और गैर-विनिर्माण व्यवसायों को प्रारंभिक मॉडल से बाहर रखा गया था।

ऑल्टमैन ने बाद में 1983 में छोटे निजी उत्पादन उद्यमों द्वारा उपयोग के लिए दो अतिरिक्त मॉडल बनाए। मॉडल ए जेड-स्कोर विशेष रूप से निजी औद्योगिक फर्मों के लिए स्थापित किया गया था, जबकि मॉडल बी जेड-स्कोर निजी तौर पर आयोजित व्यवसायों के लिए स्थापित किया गया था। 1983 के ज़ेड-स्कोर मॉडल में कई कारक, पूर्वानुमानित स्कोरिंग योजनाएँ और भार शामिल थे।

2. ऑल्टमैन के जेड-स्कोर मॉडल का सूत्र

10-K रिपोर्ट का डेटा Z-स्कोर मॉडल की गणना करता है, जो पांच महत्वपूर्ण वित्तीय अनुपातों पर निर्भर करता है। किसी कंपनी के वित्तीय प्रदर्शन और दिवालियापन की संभावना की गणना करते समय यह मॉडल की सटीकता में सुधार करता है।

ऑल्टमैन का Z-स्कोर फॉर्मूला इस प्रकार लिखा गया है:

ऑल्टमैन का Z-स्कोर = 1.2A + 1.4B + 3.3C + 0.6D + 1.0E

कहाँ:

- ज़ेटा (ζ) ऑल्टमैन का Z-स्कोर है

- ए कार्यशील पूंजी/कुल संपत्ति अनुपात को संदर्भित करता है।

- बी वास्तव में प्रतिधारित आय/कुल संपत्ति अनुपात है।

- सी वास्तव में ब्याज और कर/कुल संपत्ति से पहले की कमाई का अनुपात है।

- डी वास्तव में इक्विटी/कुल देनदारियां अनुपात का बाजार मूल्य है।

- E वास्तव में कुल बिक्री/कुल संपत्ति अनुपात है।

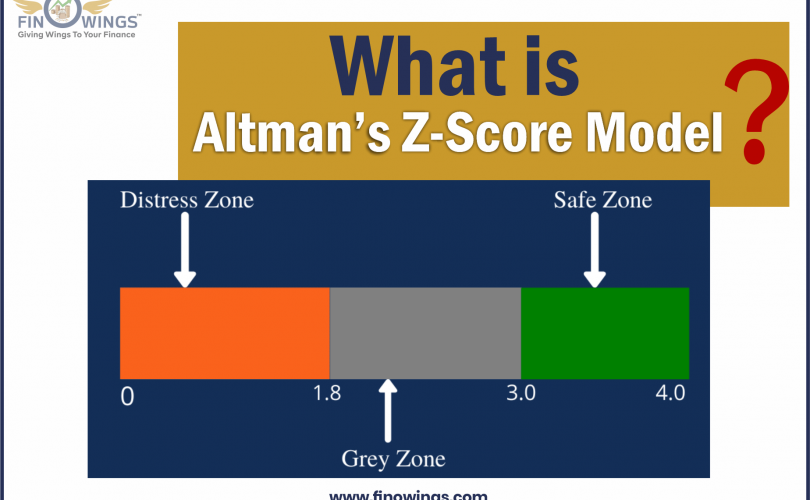

3. Z-स्कोर का क्या मतलब है

सामान्यतया, जेड-स्कोर घटने के साथ किसी निगम द्वारा दिवालियापन के लिए आवेदन करने की संभावना बढ़ जाती है। उदाहरण के लिए, एक निगम वित्तीय कठिनाइयों में है और यदि उसका Z-स्कोर 1.8 से कम है, तो दिवालियापन के लिए आवेदन करने की संभावना है। 3 या अधिक का स्कोर दर्शाता है कि कंपनी अच्छी स्थिति में है और दिवालियापन के लिए फाइल करने की संभावना नहीं है। 1.8 से 3 का स्कोर इंगित करता है कि कंपनी ग्रे क्षेत्र में है और उसके दिवालिया घोषित होने की मध्यम संभावना है।

किसी संगठन की वित्तीय स्थिति के आधार पर, निवेशक इसके स्टॉक को खरीदने या बेचने का निर्णय लेने के लिए ऑल्टमैन के Z-स्कोर को लागू करते हैं। उदाहरण के लिए, यदि किसी कंपनी का Z-स्कोर 3 के करीब है, तो निवेशक संगठन के स्टॉक को खरीदने के बारे में सोच सकते हैं, क्योंकि अगले दो वर्षों में इसके विफल होने की बहुत कम संभावना है।

इसके अलावा, मान लीजिए कि किसी फर्म का Z-स्कोर 1.8 के करीब है। उस स्थिति में, निवेशक अपनी पूंजी की सुरक्षा के लिए कंपनी के स्टॉक को बेचने पर विचार कर सकते हैं क्योंकि स्कोर एक महत्वपूर्ण संभावना को दर्शाता है कि संगठन विफल हो जाएगा।

4. Z-फाइव स्कोर के वित्तीय अनुपात की व्याख्या करना

ज़ेड-स्कोर मॉडल की भरपाई में मदद करने वाले महत्वपूर्ण वित्तीय अनुपात इस प्रकार हैं :

4.1 कार्यशील पूंजी/कुल संपत्ति

किसी कंपनी की वर्तमान संपत्ति और वर्तमान देनदारियों के बीच के अंतर को कार्यशील पूंजी के रूप में जाना जाता है। इसकी कार्यशील पूंजी का आकार किसी कंपनी की अल्पकालिक वित्तीय स्थिरता निर्धारित करता है। एक निगम अपनी अल्पकालिक वित्तीय जिम्मेदारियों को पूरा कर सकता है और यदि उसकी कार्यशील पूंजी सकारात्मक है तो उसके पास विकास और विस्तार के लिए पैसा बचा रह सकता है।

दूसरी ओर, नकारात्मक कार्यशील पूंजी, अपर्याप्त वर्तमान परिसंपत्तियों के कारण अपनी अल्पकालिक वित्तीय जिम्मेदारियों को पूरा करने में कंपनी की असमर्थता को दर्शाती है।

4.2 प्रतिधारित आय/कुल संपत्ति

प्रतिधारित आय संपत्ति अनुपात प्रतिधारित लाभ या हानि की मात्रा को दर्शाता है। कुल परिसंपत्तियों की तुलना में कम प्रतिधारित आय यह दर्शाती है कि एक निगम अपनी प्रतिधारित आय से धन का उपयोग करने के बजाय अपने खर्चों का भुगतान करने के लिए धन उधार लेता है। परिणामस्वरूप, इससे कंपनी के दिवालिया होने की संभावना अधिक हो जाती है।

दूसरी ओर, समग्र परिसंपत्तियों के लिए बरकरार रखी गई कमाई का उच्च अनुपात इंगित करता है कि एक व्यवसाय पूंजीगत व्यय के भुगतान के लिए अपनी बरकरार रखी गई कमाई का उपयोग करता है। यह दर्शाता है कि व्यवसाय लाभदायक रहा है और उधार पर निर्भर नहीं है।

4.3 ब्याज और कर से पहले की कमाई/कुल संपत्ति

ईबीआईटी, किसी संगठन की लाभप्रदता को मापने वाला एक मीट्रिक, अपनी गतिविधियों से मुनाफा पैदा करने की एक फर्म की क्षमता का वर्णन करता है। EBIT/कुल संपत्ति अनुपात कंपनी की लाभप्रदता बनाए रखने, चालू परिचालन के वित्तपोषण और ऋण का भुगतान करने के लिए आवश्यक राजस्व सृजन की क्षमता को दर्शाता है।

4.4 इक्विटी/कुल देनदारियों का बाजार मूल्य

किसी फर्म की इक्विटी के बाजार मूल्य को कभी-कभी उसके बाजार पूंजीकरण के रूप में जाना जाता है। इसकी गणना स्टॉक की मौजूदा लागत से बकाया शेयरों की संख्या को विभाजित करके की जाती है।

शेयर बाजार मूल्य और कुल देनदारियों का अनुपात यह दर्शाता है कि अगर कोई कंपनी अपने दायित्वों और परिसंपत्तियों की कुल राशि उस स्तर से अधिक होने से पहले दिवालियापन के लिए दायर करती है तो बाजार मूल्य में कितना नुकसान होगा। जब कुल देनदारियों के अनुपात में इक्विटी का बाजार मूल्य अधिक होता है, तो निवेशक कंपनी की आर्थिक सुदृढ़ता को सकारात्मक रूप से समझ सकते हैं।

4.5 बिक्री/कुल संपत्ति

बिक्री-से-कुल संपत्ति अनुपात दर्शाता है कि उद्योग की तुलना में प्रबंधन कितनी अच्छी तरह संपत्ति से आय उत्पन्न करता है। उच्च बिक्री-से-कुल संपत्ति अनुपात इंगित करता है कि संगठन को बिक्री बनाने के लिए केवल न्यूनतम निवेश करने की आवश्यकता है, जिससे कंपनी की संपूर्ण लाभप्रदता बढ़ जाती है।

दूसरी ओर, कम या घटती बिक्री-से-कुल संपत्ति अनुपात इंगित करता है कि संगठन को पर्याप्त बिक्री करने के लिए अधिक संसाधन खर्च करने की आवश्यकता होगी, जिससे कंपनी का वित्तीय प्रदर्शन कम हो जाएगा।

5. 2008 का वित्तीय संकट

2007 में कुछ परिसंपत्ति-संबंधी प्रतिभूतियों का क्रेडिट स्कोर उससे अधिक था जितना उन्हें होना चाहिए था। परिणामस्वरूप, ऑल्टमैन ज़ेड-स्कोर के अनुसार, कंपनियों के जोखिम नाटकीय रूप से बढ़ रहे थे, और वे दिवालिया होने के कगार पर हो सकते थे।

ऑल्टमैन की गणना के अनुसार, 2007 में कंपनी का औसत ऑल्टमैन ज़ेड-स्कोर 1.81 था। हालाँकि, इन फर्मों का क्रेडिट स्कोर बी था। इससे पता चला कि 50% कंपनियों को कम रेटिंग मिलनी चाहिए थी, वे गंभीर वित्तीय संकट में थीं और उनके दिवालिया होने की उच्च संभावना थी।

ऑल्टमैन के अनुमान के अनुसार, क्रेडिट बाजार दुर्घटनाग्रस्त हो जाएगा और तबाही मच जाएगी। इसके अलावा, उन्होंने माना कि कंपनी की चूक से तबाही मचेगी, जबकि 2008 के वित्तीय संकट का कारण बनने वाली गिरावट बंधक-समर्थित प्रतिभूतियों (एमबीएस) से शुरू हुई थी। इसके विपरीत, 2009 में, कंपनियों ने रिकॉर्ड पर चूक की दूसरी सबसे ऊंची दर देखी।

6. ऑल्टमैन जेड-स्कोर: एक निवेशक को इसकी व्याख्या कैसे करनी चाहिए?

ऑल्टमैन ज़ेड-स्कोर प्लस एक उपकरण है जिसका उपयोग निवेशक व्यावसायिक क्रेडिट जोखिम का आकलन करने के लिए कर सकते हैं। 3 से ऊपर रेटिंग वाले संगठनों में 1.8 से नीचे स्कोर वाले संगठनों की तुलना में दिवालियापन के लिए आवेदन करने की संभावना कम होती है, जो दिवालियापन की संभावना को इंगित करता है। यदि किसी स्टॉक का ऑल्टमैन जेड-स्कोर मूल्य 3 के करीब है, तो निवेशक इसे खरीदने के बारे में सोच सकते हैं, और यदि यह 1.8 के करीब है, तो वे इसे छोटा करने और बेचने के बारे में सोच सकते हैं। ऑल्टमैन के अनुसार, 1.8 की तुलना में 0 के करीब की संख्या बताती है कि एक कंपनी दिवालिया होने की कगार पर है।

7. क्या 2008 के वित्तीय संकट ने ऑल्टमैन ज़ेड-स्कोर की भविष्यवाणी की थी?

2007 में ऑल्टमैन के ज़ेड-स्कोर से पता चला कि कंपनियों के जोखिम नाटकीय रूप से बढ़ रहे थे। 2007 में व्यवसायों के लिए औसत ऑल्टमैन ज़ेड-स्कोर 1.81 था, जो दिवालियापन की उच्च संभावना के लिए लगभग कटऑफ बिंदु है। ऑल्टमैन की भविष्यवाणियों के अनुसार, कंपनी की विफलताओं के परिणामस्वरूप संकट आएगा, लेकिन 2008 के वित्तीय संकट का कारण बनने वाली गिरावट बंधक-समर्थित प्रतिभूतियों (एमबीएस) से शुरू हुई। फिर भी, कंपनियों ने 2009 में रिकॉर्ड पर दूसरी सबसे ऊंची दर पर डिफॉल्ट करना शुरू कर दिया।

निष्कर्ष

ऑल्टमैन ज़ेड-स्कोर कई उपयोगों वाला एक लोकप्रिय माप है। वर्तमान में उपयोग में आने वाले कई क्रेडिट मार्किंग मॉडलों में से, यह किसी कंपनी की वित्तीय व्यवहार्यता या दिवालियापन में प्रवेश की भविष्यवाणी करने में सहायता के लिए सीमित संख्या में कारकों के साथ मात्रात्मक वित्तीय उपायों को जोड़ता है।

लेकिन अपनी स्थापना के बाद से, ज़ेड-स्कोर दिवालियापन के सबसे सटीक संकेतकों में से एक बन गया है। इसके असंख्य उपयोगों के कारण, यह रणनीति वर्तमान में शोधकर्ताओं द्वारा व्यापक रूप से उपयोग की जाती है। उदाहरण के लिए, ऑल्टमैन ने 1969 से 1975 तक 86 संकटग्रस्त व्यवसायों, 1976 से 1995 तक 110 दिवालिया व्यवसायों और 1996 से 1999 तक 120 दिवालिया व्यवसायों को देखकर अपनी रणनीति का पुनर्मूल्यांकन किया। जेड-स्कोर ने ऑल्टमैन जेड-स्कोर के संदर्भ में अन्य सभी तकनीकों से बेहतर प्रदर्शन किया। सटीकता, 82% से 94% तक।

लेकिन इस मामले में, कहावत “कचरा अंदर, कचरा बाहर” सच है। इसलिए, यदि किसी कंपनी का वित्तीय या इनपुट डेटा भ्रामक या गलत है तो हमारे शोध और दिवालियापन पूर्वानुमान में जेड-स्कोर गलत और बेकार होगा।