Banking Liquidity Crisis: हम अक्सर अमेरिकी अर्थव्यवस्था में मंदी की संभावना पर चर्चा करते हैं, लेकिन क्या आपने कभी सोचा है कि भारत में भी ऐसी ही मंदी आ सकती है? या क्या आपने कभी भारतीय अर्थव्यवस्था पर bank deposits और कासा अनुपात में गिरावट के प्रभाव के बारे में सोचा है? हमारी अर्थव्यवस्था महत्वपूर्ण चुनौतियों से अछूती नहीं है, और हालिया रुझानों से पता चलता है कि हम एक डरावनी स्थिति की ओर बढ़ सकते हैं।

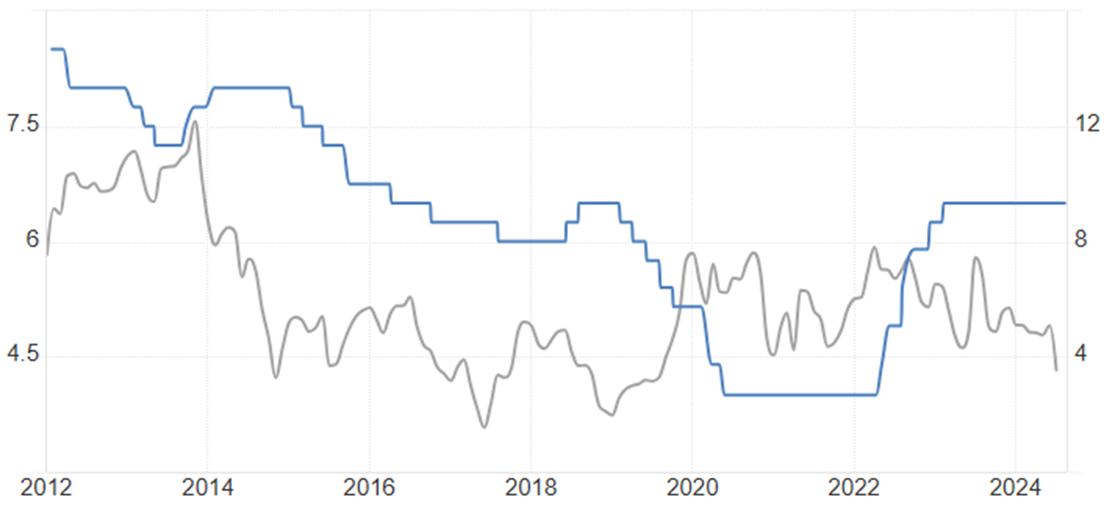

RBI गवर्नर श्री शक्तिकांत दास ने एक चिंताजनक प्रवृत्ति पर प्रकाश डाला है- लोग बैंकों में पैसा जमा करने के बजाय alternative investment के रास्ते तलाश रहे हैं। इस बदलाव के कारण credit-to-deposit ratio में महत्वपूर्ण गिरावट आई है, जो बैंकिंग क्षेत्र और समग्र अर्थव्यवस्था दोनों के लिए एक खतरनाक संकेत है।

हालाँकि यह प्रवृत्ति banking stocks के लिए स्पष्ट रूप से नकारात्मक है, लेकिन इसका असर व्यापक भारतीय अर्थव्यवस्था पर भी पड़ता है।

नवीनतम Trending Blog से अपडेट रहने के लिए यहां क्लिक करें।

Bank Deposits में गिरावट क्यों आ रही है?

बार-बार जमा करने वालों के लिए, बैंक deposit rates 7 दिनों से लेकर 10 वर्षों तक की अवधि के लिए 2.50% और 9% के बीच हैं। लेकिन अब ऐसा नहीं है. इसके लिए हमें Bank FD rates और मुद्रास्फीति के बीच संबंध को देखना होगा।

वर्ष 2020 से 2022 के बीच मुद्रास्फीति ब्याज दरों से अधिक थी, जिसके कारण लोगों को अपनी जमा राशि निकालने के लिए मजबूर होना पड़ा। अब सवाल उठता है कि वह पैसा कहां निवेश किया जा रहा है?

विस्तृत विश्लेषण के लिए आप हमेशा नीचे दिए गए वीडियो को देख सकते हैं।

ऐसे 4 प्रमुख रास्ते हैं जहां इस पैसे को Redirected किया जा रहा है:

- म्यूचुअल फंड्स

- शेयर बाज़ार

- सोना

- रियल एस्टेट

ये क्षेत्र बैंक ब्याज दरों की तुलना में अधिक रिटर्न से प्रेरित होते हैं। यह bank deposits में गिरावट और पैसा कहां जा रहा है, इसकी व्याख्या करता है।

Banking Liquidity Crisis: कासा जमा प्रवृत्ति:

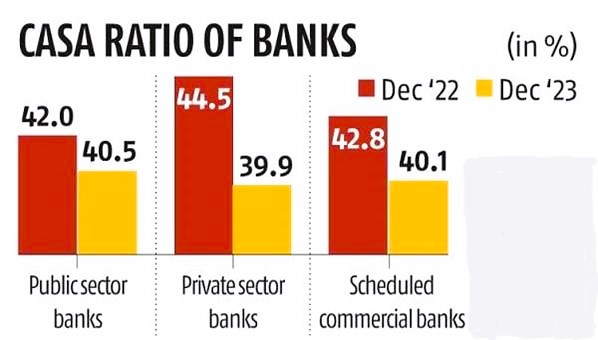

SBI अध्ययन में यह भी कहा गया है कि जैसे-जैसे बचत bank deposits में कमी आई, CASA (चालू खाता बचत खाता) जमा में कमी आई, जो पिछले वर्ष में 43.5% से घटकर वित्तीय वर्ष 2024 में 41% हो गई।

आंकड़ों के अनुसार, बचत bank deposits में कमी 42% पूर्व-कोविड-19 महामारी स्तर के अनुरूप है और पैसे के उपयोग के तरीके में बदलाव का संकेत देती है।

चूंकि savings bank deposits का उपयोग ज्यादातर लेनदेन के लिए किया जाता है, जो वित्तीय प्रणाली के भीतर अधिक हलचल का कारण बनता है, उनकी स्थिरता चिंता का कारण है।

बैंकों और अर्थव्यवस्था पर प्रभाव

तो इसका बैंकों पर क्या प्रभाव पड़ता है और यह भारतीय अर्थव्यवस्था के लिए जोखिम क्यों पैदा करता है?

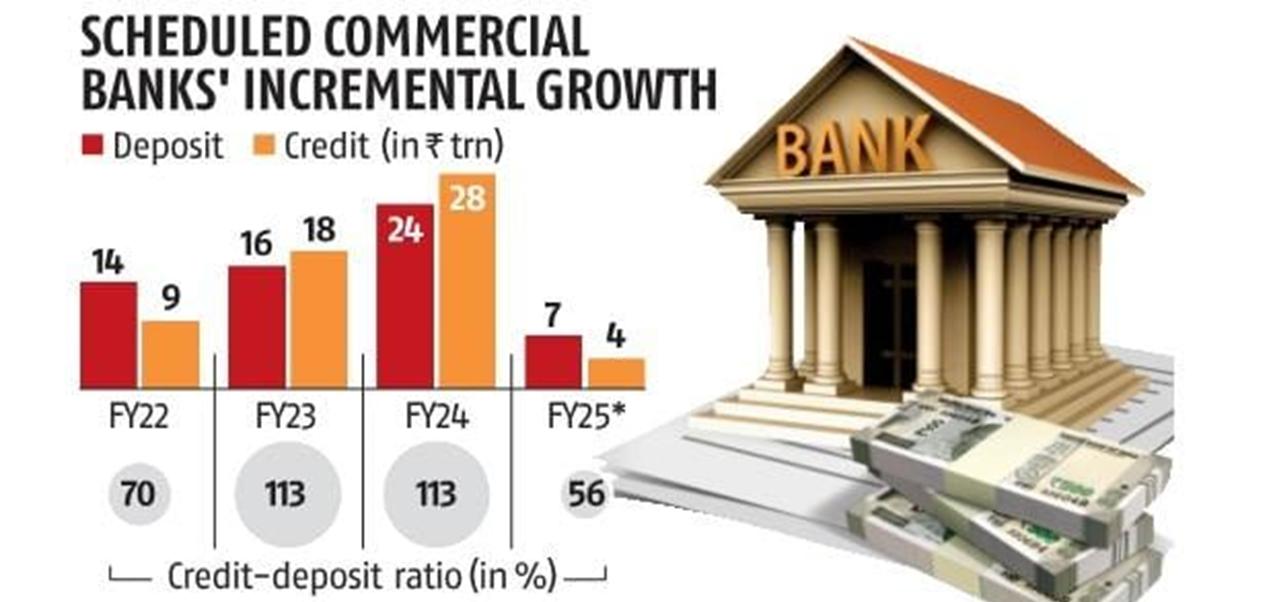

Banks मुख्य रूप से व्यक्तियों से deposits लेकर उन्हें 5-6% का रिटर्न देकर कार्य करते हैं। फिर वे यह पैसा कंपनियों, corporate houses और अन्य संस्थाओं को उधार देते हैं और उनसे 9-10% वसूलते हैं। यह अंतर, जिसे नेट इंटरेस्ट मार्जिन (NIM) के रूप में जाना जाता है, बैंक की आय का प्राथमिक स्रोत है।

पहले, यह मॉडल अच्छा काम करता था। लेकिन अब इसका उलटा हो गया है. जबकि deposits में कमी आई है, ऋण (loans) में वृद्धि हुई है।

यह बताता है कि बैंक वर्तमान में महत्वपूर्ण चुनौतियों का सामना क्यों कर रहे हैं। इस स्थिति का विश्लेषण CASA अनुपात के माध्यम से भी किया जा सकता है, जो चालू और बचत खातों में बैंक की जमा राशि के अनुपात को मापता है। यह data चालू खातों की तुलना में bank deposits में गिरावट के बारे में अतिरिक्त जानकारी प्रदान करता है।

Banking Liquidity Crisis: व्यापक आर्थिक निहितार्थ

तो, यह स्थिति पूरी अर्थव्यवस्था को कैसे नुकसान पहुंचा सकती है? कल्पना कीजिए यदि बैंकों की जमाराशियों में गिरावट जारी रहे, अंततः उनका भंडार समाप्त हो जाए और वे ऋण देने में असमर्थ हो जाएं। क्या होगा यदि आप अच्छे CIBIL score वाले बैंक में 20 लाख रुपये का loan मांगने जाएं और आपको बताया जाए कि bank के पास उधार देने के लिए पैसे नहीं हैं?

यदि बैंक हम जैसे लोगों को loans देने से इनकार करना शुरू कर देंगे, तो इससे खपत में गिरावट आएगी, क्योंकि हम आपके नियोजित व्यय को finance करने में सक्षम नहीं होंगे। उपभोग में गिरावट, बदले में, पूरी अर्थव्यवस्था पर नकारात्मक प्रभाव डालेगी।

भारत के लिए, यह विशेष रूप से चिंताजनक है क्योंकि consumption सकल घरेलू उत्पाद (GDP) का 55-60% है। ज़रा कल्पना करें कि इससे कितना संभावित नुकसान हो सकता है – एक vicious cycle जहां अर्थव्यवस्था का हर हिस्सा आपस में जुड़ा हुआ है, और एक क्षेत्र में विफलता पूरी प्रणाली को बाधित कर सकती है।

यही कारण है कि RBI गवर्नर ने बैंक जमा बढ़ाने के महत्व पर जोर दिया है और व्यक्तियों और बैंकों दोनों से बचत को प्रोत्साहित करने वाले उपायों को अपनाने का आग्रह किया है।

निष्कर्ष

संक्षेप में, बैंक जमा में गिरावट और CASA ratio में बदलाव भारतीय अर्थव्यवस्था के लिए एक बड़ी चुनौती है। जैसे-जैसे पैसा पारंपरिक जमा से वैकल्पिक निवेश की ओर बढ़ता है, बैंकों को उधार देने के लिए धन के पूल में कमी का सामना करना पड़ता है, जो उनकी आय को प्रभावित करता है और credit access को प्रतिबंधित करता है। खपत में यह कमी भारत की GDP को नुकसान पहुंचा सकती है और अर्थव्यवस्था को अस्थिर कर सकती है। इन जोखिमों को दूर करने के लिए, व्यक्तियों और बैंकों के लिए healthy deposit levels बनाए रखना और आर्थिक स्थिरता और विकास का समर्थन करने के लिए संतुलित निवेश को प्रोत्साहित करना महत्वपूर्ण है।

Disclaimer: यहां बताए गए Blog सिर्फ जानकारी देने के उद्देश्य से हैं. यदि आप इनमें से किसी में भी पैसा लगाना चाहते हैं तो पहले Certified Investment Advisor से Consultation कर लें. आपके किसी भी तरह की लाभ या हानि के लिए लिए Finowings जिम्मेदार नहीं होगा।

Your blog is a constant source of inspiration for me. Your passion for your subject matter is palpable, and it’s clear that you pour your heart and soul into every post. Keep up the incredible work!