New Income Tax Bill 2025 – परिचय

13 फरवरी को निर्मला सीतारमण ने लोकसभा में नई इनकम टैक्स बिल पेश किया। इस बिल में ‘मूल्यांकन’ और ‘पिछले वर्ष’ जैसे अधिक कठिन वाक्यांशों के स्थान पर ‘tax year’ को शामिल किया जाएगा, जो कि प्रावधानों को सरल बनाने के लिए स्पष्टीकरणात्मक खंडों को हटाने और रेस्टटेमेंट का एक भाग है। नए टैक्स नियमों के साथ, New Income Tax Bill 2025 बिना सीमाओं के नहीं आता है।

23 अध्यायों, 536 धाराओं और 16 अनुसूचियों के साथ, संपूर्ण विधेयक 622 पृष्ठों का है। यह 1961 के मौजूदा Income Tax Act से अलग है, जिसमें केवल 298 धाराएं और 14 अनुसूचियां हैं, तथा इसमें कोई नया कर लगाने के बजाय अधिनियम की भाषा को सरल बनाने का प्रयास किया गया है।

नवीनतम Trending Blog से अपडेट रहने के लिए यहां क्लिक करें।

New Income Tax Bill 2025

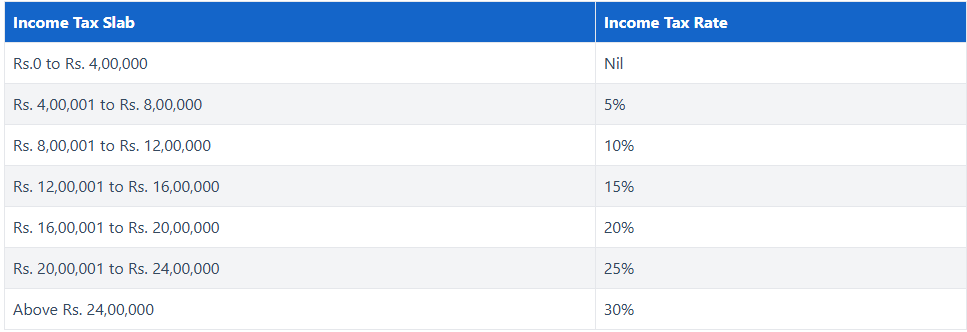

1) संशोधित इनकम टैक्स स्लैब:

12 लाख रुपये वार्षिक वेतन वाले Taxpayers के पूरे वर्ग को कर से छूट दी जाएगी। इन परिवर्तनों के साथ-साथ अद्यतन टैक्स स्लैब और उच्च छूट से मध्यम वर्ग के बीच खर्च और बचत को बढ़ावा मिलने की संभावना है, साथ ही उनके लिए उपलब्ध धन की मात्रा में भी वृद्धि होगी।

New Tax Slab

2) अपडेटेड इनकम टैक्स रिटर्न्स दाखिल करने की समय सीमा:

अपडेटेड रिटर्न दाखिल करने की अवधि 2 वर्ष से बढ़ाकर 4 वर्ष कर दी गई है। इस परिवर्तन से taxpayers को अपने रिटर्न में की गई गलतियों को सुधारने के लिए अधिक समय मिलेगा। सरकार को विश्वास है कि इन उपायों से करदाताओं के बीच असमानता पैदा किए बिना कर अनुपालन को सरल बनाया जा सकेगा।

3) पूंजीगत लाभ टैक्स और टैक्स ब्रैकेट अपरिवर्तित रहेंगे:

New Income Tax Bill के प्रावधानों के अंतर्गत अल्पकालिक पूंजीगत लाभ (STCG टैक्स) और दीर्घकालिक पूंजीगत लाभ (LTCG टैक्स) कराधान में कोई संशोधन नहीं होगा। इक्विटी, फंड और REITs तथा InvITs जैसे व्यावसायिक ट्रस्टों से संबंधित अल्पकालिक पूंजीगत लाभ 20% पर बना रहेगा। वर्तमान इनकम टैक्स स्लैब में कोई परिवर्तन नहीं किया गया है, जिसका अर्थ है कि सभी taxpayers पहले की तरह ही समान दरों के अंतर्गत रहेंगे।

4) More Restrictive Provisions For Digital Virtual Assets:

बिल में VDA के लिए प्रावधान शामिल किए गए हैं, जहां क्रिप्टोकरेंसी और गैर-परिवर्तनीय टोकन को खोजों के लिए धन और बुलियन जैसी अघोषित आय के रूप में वर्गीकृत किया जाता है। इसका उद्देश्य डिजिटल परिसंपत्तियों के विपणन पर नियंत्रण कड़ा करना है।

5) टैक्स कानून के प्रावधानों को समेकित किया गया है।

नये बिल का उद्देश्य इन धाराओं को 25 से 30 प्रतिशत तक कम करना होगा, जिससे टैक्स कोड सरल हो जाएगी। इससे अनुपालन के बोझ के साथ-साथ विवादों में भी कमी आने की उम्मीद है।

6) रेजीडेंसी स्टेटस

मौजूदा कराधान प्रथाओं को बरकरार रखते हुए, नव प्रस्तावित बिल कुल आय के दायरे से संबंधित मुद्दों पर ध्यान देता है। पहले के प्रावधानों के अनुसार, Income Tax Act, 1961 की धारा 5 और 9 में यह प्रावधान था कि भारतीय निवासियों को उनकी वैश्विक आय पर कर देना होगा, जबकि गैर-निवासियों को केवल भारत में प्राप्त आय पर ही कर देना होगा।

7) वित्तीय वर्ष और असेसमेंट ईयर से संबंधित प्रणालियों के लिए नई शब्दावली ‘Tax Year’:

इस बिल के साथ, Tax Year शब्द को उसकी परिभाषा के साथ प्रस्तुत किया जाएगा, साथ ही पूर्व में प्रयुक्त सीमा और परिभाषाओं को भी हटा दिया जाएगा। इससे भाषा की अनावश्यक जटिलता और मात्रा का समाधान हो जाता है।

मौजूदा कराधान प्रथाओं को बरकरार रखते हुए, नव proposed bill कुल आय के दायरे से संबंधित मुद्दों पर ध्यान देता है। पहले के प्रावधानों के अनुसार, Income Tax Act, 1961 की धारा 5 और 9 में यह प्रावधान था कि भारतीय निवासियों को उनकी वैश्विक आय पर कर देना होगा, जबकि गैर-निवासियों को केवल भारत में प्राप्त आय पर ही कर देना होगा।

8) Strict Virtual Digital Assets Rules

यह income tax bill, जिसे वस्तुतः प्रत्येक उद्योग क्षेत्र को कवर करने के लिए जाना जाता है, धारा 67 से 91 के अंतर्गत “आभासी डिजिटल परिसंपत्तियों” के टैक्सेशन के लिए विशेष प्रावधानों से संबंधित है और इसमें ऐसी आय पर कर की कम दर का अद्यतन शामिल है।

तथाकथित कर ‘loophole’ को परिभाषित किया गया ताकि डिजिटल परिसंपत्तियों, विशेष रूप से क्रिप्टोकरेंसी को कानून के तहत पर्याप्त रूप से संबोधित किया जा सके। यह आधुनिक धन के संदर्भ में डिजिटल परिसंपत्तियों और cryptocurrency की उभरती हुई घटना को मूर्त रूप देने के लिए “वर्चुअल डिजिटल एसेट” और “इलेक्ट्रॉनिक मोड” को परिभाषित करता है।

9) “गैर-लाभकारी कर छूट के लिए जवाबदेही में वृद्धि”

गैर-लाभकारी संगठनात्मक उद्देश्यों को धारा 11 से 13 के अंतर्गत वैधानिक बनाया गया था, ताकि निर्दिष्ट धर्मार्थ गतिविधियों के लिए इनकम टैक्स में छूट दी जा सके, लेकिन ऐसी छूट के बाद कोई अनुपालन नहीं हुआ।

नए बिल के खंड 332 से 355 तक, सार्वजनिक न्यास दायित्व को विभाजित करते हुए, मानी गई आय, अनुपालन गतिविधियों के सम्पूर्ण संतुलन के लिए बेहतर परिभाषित सीमाओं को व्यवसाय और राजस्व या निगमों की सामान्य गतिविधियों के रूप में परिभाषित किया गया है। इससे अनुपालन बढ़ाने की दिशा में नये विधेयक के अधिदेश का और विस्तार हो गया है, लेकिन इसमें ज्यादा विवरण नहीं दिया गया है।

10) स्टार्टअप, डिजिटल व्यवसाय और पूंजीगत लाभ में संशोधन

New tax bill में पहले की गई कटौतियों के साथ-साथ स्टार्टअप्स, डिजिटल उद्यमों और नवीकरणीय ऊर्जा में निवेश के समर्थन के लिए धारा 11 से 154 के अंतर्गत बनाए गए अन्य नए प्रावधानों को भी शामिल किया गया है।

पूंजीगत लाभ कर की परिभाषा में भी बदलाव किए गए हैं। पुराने कानून के अनुसार कर लगाते हुए, अधिनियम की धारा 45 से 55A ने पूंजीगत लाभ को अल्पकालिक और दीर्घकालिक पूंजीगत लाभ में विभाजित किया है, प्रतिभूतियों के लिए एक विशेष कर दर के साथ परिसंपत्तियों की होल्डिंग अवधि के अनुसार।

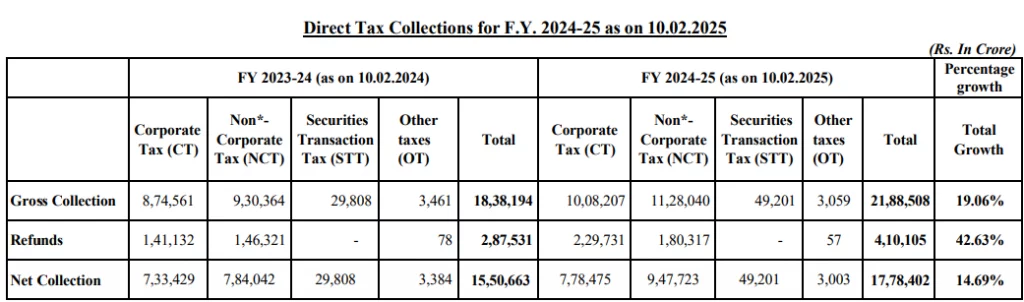

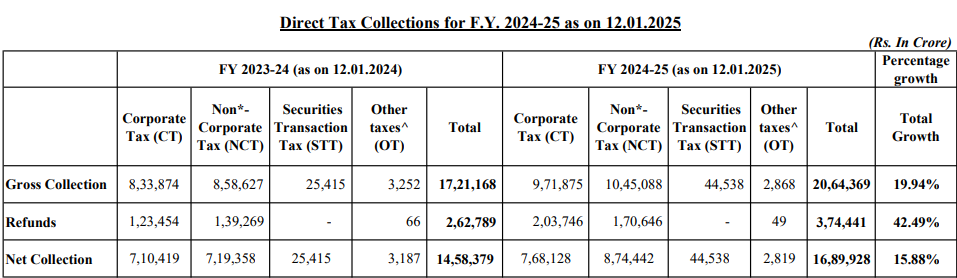

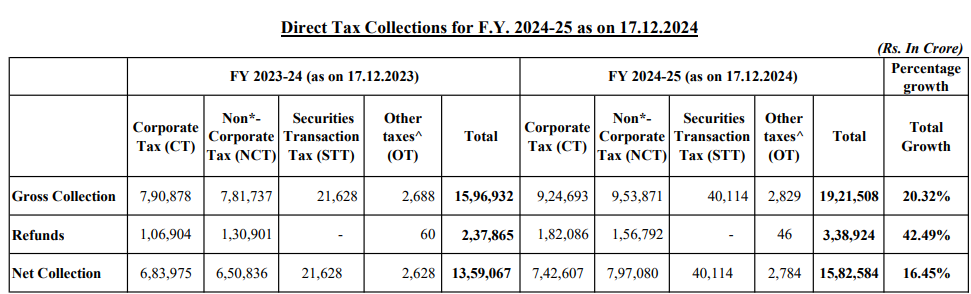

वित्त वर्ष 2024-25 के तीन महीनों के लिए डायरेक्ट टैक्स कलेक्शन्स

(स्रोत: TINMIS)

निष्कर्ष:

New Income Tax Bill 2025 स्पष्ट शब्दावली का उपयोग करके और जटिल धाराओं को कम करके टैक्स कानूनों को सरल बनाने का एक प्रयास है। यह New Tax Slab की शुरूआत और अद्यतन रिटर्न दाखिल करने के लिए विस्तारित समय सीमा प्रदान करता है, जबकि यह पूंजीगत लाभ कर में कोई बदलाव नहीं करता है। यह डिजिटल परिसंपत्तियों क्रिप्टोक्यूरेंसी विनियमों को और सख्त करता है और गैर-लाभकारी संगठनों के लिए बेहतर अनुपालन सुनिश्चित करता है। इसके अलावा, यह स्टार्टअप्स, ई-व्यवसायों और नवीकरणीय ऊर्जा में निवेश को समर्थन देता है। यह कोई new tax बोझ नहीं लगाता बल्कि कराधान के क्षेत्र में स्पष्टता और निष्पक्षता बढ़ाने का प्रयास करता है। यह बिल टैक्स दाखिल करने को सरल बनाने तथा करदाताओं के बीच अनुपालन बढ़ाने के लिए बनाया गया है।