भारत की Q2 की GDP वृद्धि दर गिरकर 5.4% होने का क्या कारण है? विस्तृत विश्लेषण

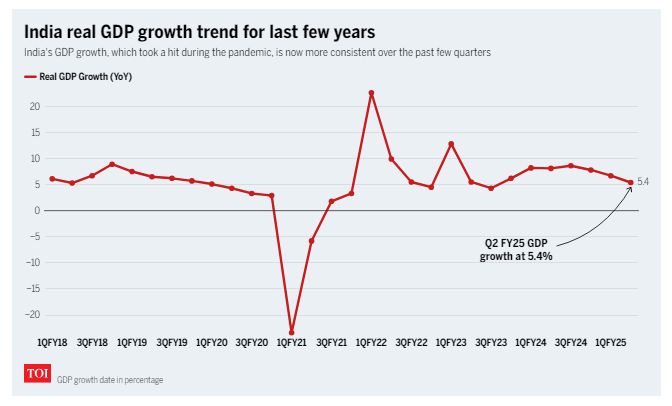

भारत की Q2 GDP वृद्धि: विनिर्माण और खनन में कमजोर प्रदर्शन के साथ-साथ खराब उपभोक्ता व्यय के कारण दूसरी तिमाही (Q2) में भारत की सकल घरेलू उत्पाद की वृद्धि दर लगभग 2 साल के निचले स्तर 5.4% पर आ गई, जिसमें कृषि और निर्माण ही एकमात्र उज्ज्वल स्थान थे। कमजोर वृद्धि RBI को दिसंबर की बैठक में दरों में कटौती करने की मुश्किल स्थिति में डाल देगी। हालाँकि, उन्हें सरकार और उद्योग के दबाव के साथ-साथ मुद्रास्फीति को कम करने की आवश्यकता के साथ दर में कटौती की मांग को भी तौलना होगा जो पहले से ही 6.2% से अधिक हो गई है।

वित्त मंत्री निर्मला सीतारमण और वाणिज्य मंत्री पीयूष गोयल सरकार के भीतर दर में कटौती की मांग करने वाली सबसे ऊंची आवाज रहे हैं, जिसका RBI गवर्नर शक्तिकांत दास सख्ती से विरोध कर रहे हैं क्योंकि श्री दास उपभोक्ता मुद्रास्फीति को लक्षित 4% तक कम होते देखना चाहते हैं।

भारत की Q2 GDP वृद्धि: Q2 GDP विकास दर

भारतीय सकल घरेलू उत्पाद की वृद्धि दर 2023-24 की जुलाई-सितंबर तिमाही में दर्ज 8.1% और इस वित्तीय वर्ष की पिछली तिमाही में 6.7% की वृद्धि से महत्वपूर्ण गिरावट का संकेत देती है।

2022-2023 की अक्टूबर-दिसंबर तिमाही में पिछली low GDP वृद्धि दर 4.3% देखी गई। Q2 में RBI ने 7% की विकास दर का अनुमान लगाया था।

निजी अंतिम उपभोग व्यय, बाद की 2 अवधियों में उपभोक्ता खर्च का सबसे महत्वपूर्ण संकेतक, सितंबर में समाप्त तिमाही में 6% बढ़ा, और आज पहले उपलब्ध कराए गए सरकारी आंकड़ों के आधार पर अप्रैल-जून 2024 में 7.4% से कम हो गया।

नवीनतम Trending Blog से अपडेट रहने के लिए यहां क्लिक करें।

Q2 में कम GPD वृद्धि के प्रमुख कारण

हालाँकि दूसरी तिमाही में सकल घरेलू उत्पाद की वृद्धि दर 7-तिमाही के निचले स्तर पर पहुँचने के कई कारण हैं, इसके लिए मुख्य योगदानकर्ता हैं जिनकी चर्चा नीचे की गई है:

- विनिर्माण जिसे आर्थिक विकास का प्रमुख चालक माना जाता है, नवीनतम तिमाही में केवल 2.2% बढ़ी, जो पिछली तिमाही में 7% थी।

- बढती हुई महँगाई

- जागो वेतन वृद्धि

- उच्च उधार लेने की लागत

- शहरी खपत में गिरावट.

विस्तृत विश्लेषण के लिए आप हमेशा नीचे दिए गए वीडियो को देख सकते हैं।

भारत Q2 GDP Data

उद्योग पर आधारित महत्वपूर्ण भारतीय Q2 GDP Data नीचे उल्लिखित है जो वार्षिक और त्रैमासिक वार परिवर्तनों को दर्शाता है।

- खनन वृद्धि- -0.1% बनाम 11.1% (वर्ष-दर-वर्ष) और बनाम 7.2% (तिमाही-दर-तिमाही)

- विनिर्माण वृद्धि- 2.2% बनाम 14.3% (वर्ष-दर-वर्ष) और बनाम 7% (तिमाही) -दर-तिमाही)

- विद्युत वृद्धि- 3.3% बनाम 10.5% (वर्ष-दर-वर्ष) और बनाम 10.4% (तिमाही-दर-तिमाही)

- निर्माण वृद्धि- 7.7% बनाम 13.6% (वर्ष-दर-वर्ष) और बनाम 10.5% (तिमाही-दर-तिमाही)

- व्यापार और होटल में वृद्धि: 4.5% की तुलना में 6%। वित्त और रियल एस्टेट में साल दर साल और 5.7% तिमाही-दर-तिमाही

- वृद्धि: साल दर साल 6.2% की तुलना में 6.7% और

- सार्वजनिक प्रशासन और क्षेत्र में तिमाही-दर-तिमाही 7.1% की वृद्धि सेवाएँ: साल-दर-साल 7.7% और तिमाही-दर-तिमाही 9.5% की तुलना में 9.2%।

भारतीय GDP Data एक नज़र में

Q2 GDP Data क्यों मायने रखता है?

हाल के आंकड़ों से पता चलता है कि हाल के वर्षों में भारत की अर्थव्यवस्था के सामने बढ़ती चुनौतियाँ, प्रश्न और इसकी विकास गति की स्थिरता पर सवाल उठ रहे हैं।

- उपभोक्ता संकट: टिकाऊ और गैर-टिकाऊ दोनों वस्तुओं की कमजोर मांग के कारण, निजी खपत, जिसमें सकल घरेलू उत्पाद का 60% शामिल है, पिछली तिमाही के 7.4% की तुलना में 6% की वृद्धि दर पर गिर गई।

- नीतिगत दबाव: RBI पर निवेश और मांग को प्रोत्साहित करने के लिए कम दर व्यवस्था की ओर अधिक दबाव है क्योंकि मई 2020 से इसकी बेंचमार्क रेपो दर 6.5% पर कायम है।

- राजनीतिक दांव: बेरोजगारी और असमान विकास के लिए खर्च बढ़ाने के मोदी सरकार के हालिया राजनीतिक वादे स्थिति को और खराब कर रहे हैं। इसलिए प्रमुख राजनीतिक और बजटीय मील के पत्थर आने के कारण बहुत कुछ दांव पर है।

भारत की Q2 GDP वृद्धि: विशेषज्ञों की राय

“हालांकि, दूसरी तिमाही के लिए सकल घरेलू उत्पाद की वृद्धि जो निराशाजनक है, 5.4 प्रतिशत पर बनी हुई है। लेकिन समग्र वित्त वर्ष 2025 के लिए 6.5% का अनुमान जोखिम में नहीं है।” – वी अनंत नागेश्वरन, भारत सरकार के मुख्य आर्थिक सलाहकार।

“दूसरी तिमाही की वृद्धि में उम्मीद से अधिक तेज गिरावट चालू वित्त वर्ष के 6.8% के विकास लक्ष्य के जोखिम को नीचे की ओर झुकाती है” – अदिति नायर, मुख्य अर्थशास्त्री, ICRA.

आगे क्या होगा?

- अर्थशास्त्री आगे के रास्ते पर बंटे हुए हैं। कुछ लोगों का अनुमान है कि वित्तीय वर्ष की दूसरी छमाही में सकल घरेलू उत्पाद में तेजी आएगी, लेकिन दूसरों ने चेतावनी दी है कि सुधार धीरे-धीरे और असमान हो सकता है।

- अब, एक बात स्पष्ट है कि हर किसी की नज़र 6 दिसंबर को RBI की अगली मौद्रिक नीति घोषणा पर होगी।

- उम्मीद से कमजोर जीडीपी आंकड़ों के कारण बांड बाजारों में तेजी से प्रतिक्रिया हुई, और जैसे ही निवेशकों ने दर में कमी की संभावना का अनुमान लगाया, दरें गिर गईं। आरबीआई, जिसने मई 2020 से अपनी बेंचमार्क रेपो दर 6.50% पर स्थिर रखी है, को विकास को बढ़ावा देने और मुद्रास्फीति को नियंत्रित करने के बीच एक नाजुक संतुलन कार्य का सामना करना पड़ रहा है।

- कुछ लोगों के अनुसार, 2025 की शुरुआत में दर में कटौती अधिक संभव है, यदि मुद्रास्फीति केंद्रीय बैंक के 4% लक्ष्य पर लौट आती है। विश्लेषकों द्वारा अल्पकालिक दर स्थिरता का अनुमान लगाया गया है क्योंकि केंद्रीय बैंक मुद्रास्फीति के रुझान का आकलन करता है। लेकिन अगर मुद्रास्फीति में गिरावट जारी रही, तो फरवरी की शुरुआत में दर में कटौती की जाएगी।

(Inputs Times of India, Telegraph India, cnbctv18 से लिया गया है।)

निष्कर्ष

भारत की Q2 GDP वृद्धि दर में 5.4% की गिरावट से slow manufacturing, उच्च मुद्रास्फीति और उपभोक्ता खर्च में गिरावट जैसी कई कमी और खराब सरकारी नीतियों का पता चलता है। यह सच है कि कृषि और निर्माण ने मजबूत प्रदर्शन दिखाया है, लेकिन भविष्य की संभावनाओं पर गंभीर सवाल उठने से समग्र अर्थव्यवस्था की गति धीमी हो गई है।

एक ओर, भारतीय रिज़र्व बैंक पर मांग को समर्थन देने और मुद्रास्फीति को नियंत्रित करने के लिए दरें कम करने के बीच निर्णय लेने का दबाव होगा; हालाँकि, इस संबंध में, विशेषज्ञ पुनर्प्राप्ति की गति पर विभाजित हैं। कुछ लोग दूसरे भाग को लेकर उत्साहित हैं, जबकि कुछ सावधानी बरतने की चेतावनी देते हैं। राजनीतिक दबाव और राजनीति का व्यापक दृष्टिकोण यह तय करेगा कि मंदी से कैसे निपटा जाएगा।

6 दिसंबर को RBI की बैठक में रेट कट के फैसलों पर कड़ी नजर रखी जाएगी, जबकि उच्च मुद्रास्फीति के बिना विकास को बनाए रखने के लिए सावधानीपूर्वक संतुलन स्थापित करना होगा। आगे की राह कठिन लगती है लेकिन उचित उपायों से संभव है।

Disclaimer: डेटा विभिन्न समाचार लेखों और वेबसाइटों से लिया गया है जो public domain में उपलब्ध हैं। कोई खरीदने या बेचने की अनुशंसा नहीं. कोई व्यापार या निवेश सलाह नहीं दी जाती है। सामग्री पूरी तरह से केवल शैक्षिक और सूचनात्मक उद्देश्यों के लिए है। निवेश संबंधी निर्णयों के लिए हमेशा अपने योग्य वित्तीय सलाहकार से परामर्श लें।