घरेलू स्टॉक एक्सचेंज पर कारोबार किए गए स्टॉक, विकल्प और वायदा जैसे प्रतिभूतियों से लाभ प्रतिभूति लेनदेन कर के अधीन हैं। केंद्र सरकार इसे प्रत्यक्ष कर के रूप में लगाती और एकत्र करती है।

प्रतिभूति लेनदेन कर (एसटीटी) का प्रस्ताव 2004 में पूर्व वित्त मंत्री पी.चिदंबरम द्वारा किया गया था। यह कर पूंजीगत लाभ के लिए लगाया गया था ताकि कर चोरी को रोका जा सके। प्रतिभूति लेनदेन कर प्रतिभूतियों के मूल्य पर लगाया जाता है, जैसा कि नाम से पता चलता है (वस्तुओं और मुद्रा को छोड़कर)। हालाँकि, कई दलालों और व्यापारिक समुदाय के विरोध के परिणामस्वरूप सरकार को 2013 में एसटीटी कर की दर को कम करने के लिए मजबूर होना पड़ा।

प्रतिभूति लेनदेन कर क्या है?

प्रतिभूतियों से प्राप्त लाभ पर कर को प्रतिभूति लेनदेन कर के रूप में जाना जाता है। इसमें ज्यादातर स्टॉक, वायदा और विकल्प शामिल हैं। विभिन्न प्रकार की प्रतिभूतियों पर अलग-अलग दरों पर कर लगाया जाता है। अनिवार्य रूप से, एसटीटी को स्थानीय स्टॉक एक्सचेंज पर किए गए लेनदेन पर लगाए गए एक प्रकार के कर के रूप में देखा जा सकता है। भारत की केंद्र सरकार प्रतिभूति लेनदेन कर लगाती और एकत्र करती है, जो एक प्रत्यक्ष कर है।

प्रतिभूति लेनदेन कर का सबसे उल्लेखनीय पहलू यह है कि यह केवल वैध घरेलू स्टॉक एक्सचेंज के माध्यम से किए गए शेयर लेनदेन पर लागू होता है। इसलिए, बाजार से बाहर होने वाले शेयर लेनदेन एसटीटी के दायरे में नहीं आते हैं।

प्रतिभूति लेनदेन कर सुविधाएँ

एसटीटी एक प्रत्यक्ष कर है जिसकी गणना करना या लगाना मुश्किल नहीं है। निम्नलिखित एसटीटी की कुछ सबसे विशिष्ट विशेषताओं का सारांश है।

– विकल्प और वायदा दोनों के लिए सभी बिक्री लेनदेन एसटीटी शुल्क के अधीन हैं।

– एसटीटी की गणना के लिए प्रत्येक भविष्य के व्यापार का मूल्यांकन वास्तविक मूल्य पर किया जाता है, जबकि प्रत्येक विकल्प व्यापार का मूल्यांकन प्रीमियम पर किया जाता है।

– एक समाशोधन सदस्य का एसटीटी दायित्व उसके नीचे के व्यापारिक सदस्यों द्वारा बकाया सभी एसटीटी करों के बराबर होता है।

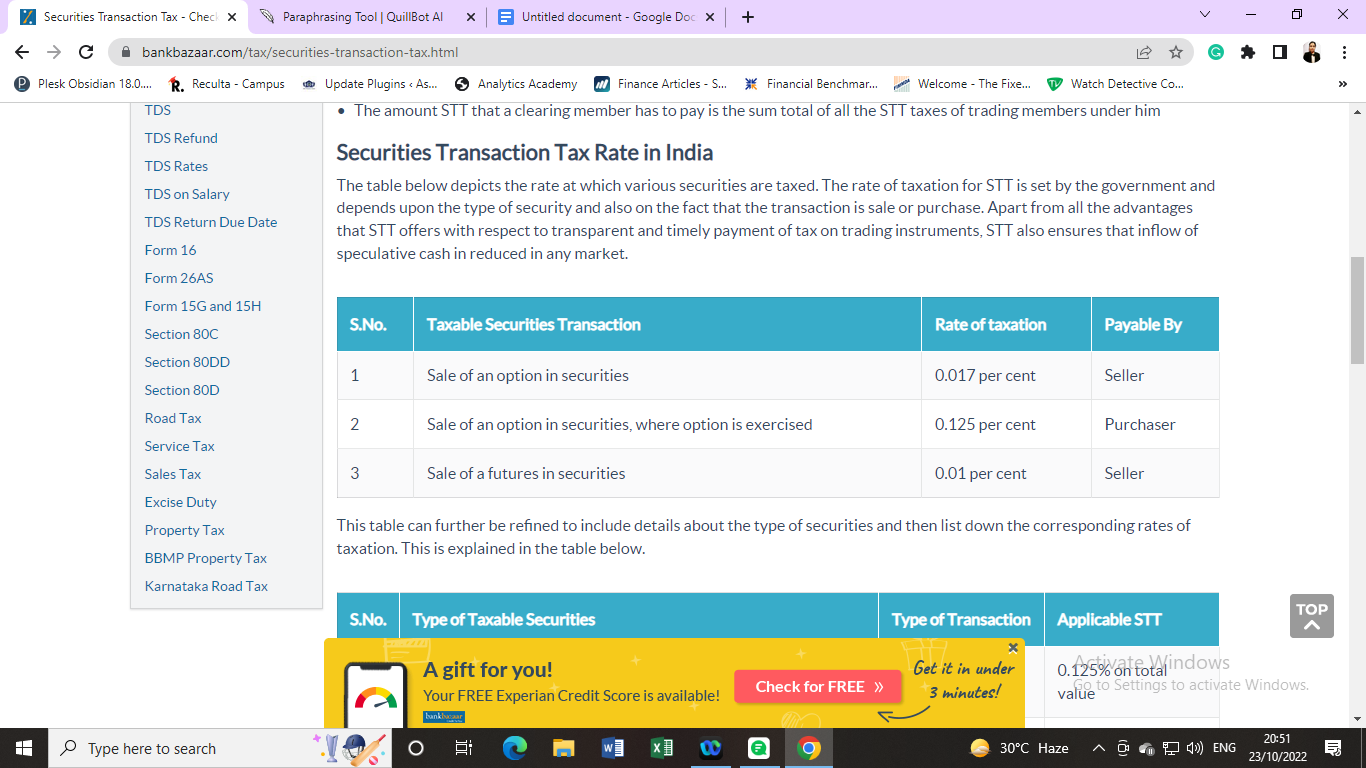

भारत में प्रतिभूति लेनदेन कर की दर

विभिन्न प्रतिभूतियों के लिए कर की दरें नीचे दी गई तालिका में दिखाई गई हैं। सरकार एसटीटी कर की दर निर्धारित करती है, जो सुरक्षा के प्रकार के साथ-साथ लेनदेन बिक्री या खरीद पर आधारित है। व्यापारिक उपकरणों पर कर के पारदर्शी और त्वरित भुगतान के लिए प्रदान किए जाने वाले सभी लाभों के साथ, एसटीटी यह भी सुनिश्चित करता है कि हर बाजार में सट्टा धन का प्रवाह कम से कम हो।

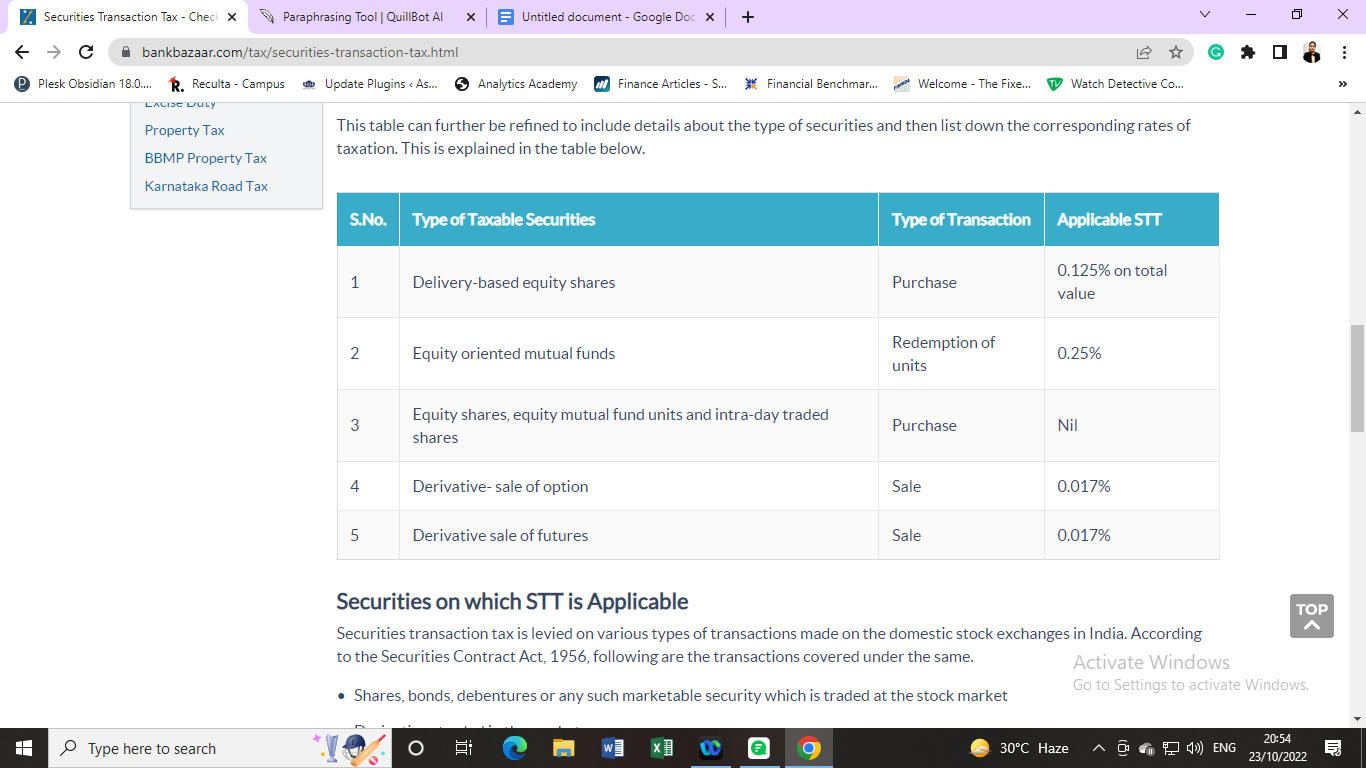

विभिन्न प्रकार की प्रतिभूतियों के बारे में जानकारी शामिल करने और फिर संबंधित कर दरों को दिखाने के लिए इस तालिका को और अधिक ट्यून किया जा सकता है। नीचे दी गई तालिका इस पर अधिक विवरण प्रदान करती है।

प्रतिभूतियां जो एसटीटी के अधीन हैं

भारत के घरेलू स्टॉक एक्सचेंजों पर किए गए विभिन्न प्रकार के लेनदेन पर प्रतिभूति लेनदेन कर लगाया जाता है। निम्नलिखित लेनदेन वे हैं जो 1956 के प्रतिभूति अनुबंध अधिनियम के अंतर्गत आते हैं।

- शेयर बाज़ार में कारोबार की जाने वाली कोई भी विपणन योग्य सुरक्षा, जैसे शेयर, बांड और डिबेंचर।

- बाज़ार डेरिवेटिव ट्रेडिंग

- किसी भी सामूहिक निवेश व्यवस्था द्वारा निवेशकों को इकाइयाँ वितरित की गईं

- इक्विटी जैसे चरित्र वाली सरकारी प्रतिभूतियाँ

- अधिकार या प्रतिभूति हित

- म्यूचुअल फंड जो इक्विटी ट्रेडिंग पर आधारित हैं

प्रतिभूति लेनदेन कर कब लगाया जाता है?

घरेलू और मान्यता प्राप्त शेयर बाजार में सूचीबद्ध इक्विटी की प्रत्येक खरीद और बिक्री प्रतिभूति लेनदेन कर के अधीन है। सरकार कराधान दर पर निर्णय लेती है। एसटीटी क़ानून के अनुसार, इक्विटी या इक्विटी डेरिवेटिव जैसे वायदा और विकल्प से जुड़े सभी शेयर बाजार लेनदेन कराधान के अधीन हैं। जैसे ही कोई शेयर लेनदेन समाप्त होता है, एसटीटी का बिल भेजा जाता है। इसलिए एसटीटी त्वरित, पारदर्शी और कुशल है। चूंकि लेनदेन होते ही कर एकत्र कर लिया जाता है, इसलिए भुगतान न करने, गलत भुगतान आदि की संभावना काफी कम हो जाती है। हालाँकि, इसका अंतिम परिणाम लेनदेन लागत में वृद्धि है।

प्रतिभूति लेनदेन कर (एसटीटी) की गणना कैसे की जाती है?

एसटीटी की गणना करने से पहले, हमें औसत मूल्य निर्धारित करना होगा:

औसत मूल्य = (मात्रा खरीदें*मूल्य खरीदें) + (मात्रा बेचें*मूल्य बेचें) / (मात्रा खरीदें+मात्रा बेचें)

उदाहरण के लिए, आपने कंपनी के 500 शेयर 100 रुपये पर खरीदे और 500 शेयर 105 रुपये पर बेचे, और फिर आपने 200 शेयर फिर से 110 रुपये पर खरीदे।

इस मामले में, औसत मूल्य = [पहली खरीद (500*100) + दूसरी खरीद (200*110) + बेचें (500*105)] / [पहली खरीद (500) + दूसरी खरीद (200) + बेचें (500)] = (50000 + 22000 + 52500)/1200 = 103.75.

अब, इंट्राडे ट्रेडों के लिए एसटीटी केवल बिक्री पक्ष पर 0.025% की दर से लिया जाएगा, अर्थात, 500*103.75*0.025% = 12.969। दूसरी ओर, डिलीवरी लेनदेन के लिए खरीद और बिक्री दोनों पर 0.1% की दर से एसटीटी लिया जाएगा = 200*103.75*0.1% = 20.75।

डेरिवेटिव भौतिक डिलीवरी पर एसटीटी

इक्विटी शेयर लेनदेन पर एसटीटी के समान, डेरिवेटिव की भौतिक डिलीवरी एसटीटी के अधीन होगी। केंद्रीय प्रत्यक्ष कर बोर्ड (सीबीडीटी) ने यह घोषणा बॉम्बे हाई कोर्ट को इसके खिलाफ शिकायत मिलने के बाद की।

भारत में डेरिवेटिव लेनदेन को निपटाने के लिए नकदी का उपयोग किया जाता है। इसका मतलब यह है कि स्टॉक डिलीवरी प्राप्त करने के बजाय, दोनों पक्षों को अपनी कमाई के लिए नकद भुगतान मिलेगा। स्टॉक एक्सचेंज पर होने के कारण 0.001% का सुरक्षा लेनदेन कर लगाया जाता है।

2018 के सेबी सर्कुलर में 46 शेयरों को सूचीबद्ध किया गया था, जिनके डेरिवेटिव लेनदेन पैसे के बदले शेयरों की वास्तविक डिलीवरी के माध्यम से पूरे किए जाएंगे। एक्सचेंज ने 0.1% एसटीटी लगाया और उन्हें स्टॉक लेनदेन के रूप में वर्गीकृत किया। नकद निपटान लेनदेन की तुलना में यह पांच गुना अधिक है।

इंडियन नेशनल एक्सचेंज मेंबर्स एसोसिएशन ने इस मुद्दे को बॉम्बे हाई कोर्ट के सामने लाया। एसोसिएशन ऑफ नेशनल एक्सचेंज मेंबर्स ऑफ इंडिया (एएनएमआई) ने स्टॉक एक्सचेंजों के विरोध में एक याचिका दायर की।

अदालत ने केंद्रीय प्रत्यक्ष कर बोर्ड (सीबीडीटी) से भी यही सिफारिश करने को कहा। सीबीडीटी के अनुसार, डेरिवेटिव लेनदेन का निपटान शेयरों की वास्तविक डिलीवरी के माध्यम से किया जाता है। इक्विटी शेयर लेनदेन के समान, इन लेनदेन को निष्पक्ष रूप से व्यवहार किया जाना चाहिए। डेरिवेटिव्स ट्रेड अब इक्विटी लेनदेन के समान 0.1% एसटीटी के अधीन होंगे।

आयकर के साथ एसटीटी की प्रासंगिकता

सभी शेयर बाज़ार लेनदेन, चाहे उनका स्वरूप कुछ भी हो, प्रतिभूति लेनदेन कर (एसटीटी) के अधीन हैं। हालाँकि, लेन-देन की प्रकृति के आधार पर, आयकर उद्देश्यों के लिए अलग-अलग एसटीटी करों का अलग-अलग व्यवहार किया जाता है। ट्रेडिंग में, दो अलग-अलग प्रकार के लेनदेन होते हैं: व्यावसायिक उद्देश्यों के लिए किए गए और निवेश के लिए किए गए।

यदि लक्ष्य निवेश करना है तो व्यापार से होने वाले लाभ को पूंजीगत लाभ माना जाता है। निवेश का होल्डिंग समय यह निर्धारित करेगा कि इन लाभों पर कैसे कर लगाया जाएगा। हालाँकि, इक्विटी ट्रेडिंग से होने वाली आय को अलग तरह से माना जाता है और यदि यह किसी निगम के लिए पैसा बनाने के लिए किया जाता है तो व्यक्तिगत आयकर स्लैब के अनुसार कर लगाया जाता है। प्रत्येक परिस्थिति में, सुरक्षा लेनदेन कर को अलग-अलग तरीके से नियंत्रित किया जाता है।

निवेश से पूंजीगत लाभ से आय

जब कर्मचारी या स्व-रोज़गार व्यक्ति लघु या दीर्घकालिक निवेश करने के लिए प्रतिभूतियों का व्यापार करते हैं, तो उन लेनदेन पर सुरक्षा लेनदेन कर लागू होता है। इन निवेशों से होने वाले लाभ को निवेश के धारण समय के आधार पर अल्पकालिक और दीर्घकालिक श्रेणियों में विभाजित किया जाएगा। नियमों के मुताबिक, अल्पकालिक और दीर्घकालिक दोनों तरह के पूंजीगत लाभ पर कर लगता है। इसके अलावा, कोई भी अल्पकालिक पूंजीगत लाभ क्रमशः इक्विटी प्रतिभूतियों के लिए 15% की दर से आयकर और ऋण उपकरणों के लिए कर स्लैब दर के अधीन है।

20% दीर्घकालिक पूंजीगत लाभ कर लागू होता है, जिसमें ऋण प्रतिभूतियों को इंडेक्सेशन लाभ प्राप्त होता है। यदि लाभ 1 लाख रुपये से अधिक है, तो 10% दीर्घकालिक पूंजीगत लाभ कर (एलटीसीजी) लगता है।

एक पेशे के रूप में व्यापार से आय (व्यावसायिक आय)

यदि कोई व्यक्ति या निगम राजस्व अर्जित करने के लिए स्टॉक का व्यापार करता है तो लाभ और हानि को व्यावसायिक आय माना जाएगा। किए गए परिवर्तन सुरक्षा लेनदेन कर के अधीन हैं। इन लेनदेन की आय को व्यावसायिक आय माना जाएगा और आयकर नियमों के अधीन होगा। आयकर अधिनियम की धारा 36 के तहत, आयकर रिटर्न जमा करते समय लेनदेन पर भुगतान किया गया एसटीटी कर काटा जा सकता है। एसटीटी टैक्स को अब व्यावसायिक व्यय माना जाता है।

प्रतिभूति लेनदेन कर और वस्तु लेनदेन कर: अंतर और समानताएं

केंद्र के संसाधनों को बढ़ाने के लिए एसटीटी और सीटीटी दोनों लागू किए गए। हालाँकि, दोनों के बीच अभी भी कुछ अंतर हैं। इन दोनों करों का एक दूसरे से अंतर इस प्रकार है:

- एसटीटी प्रतिभूतियों की खरीद और बिक्री पर लगाया जाने वाला एक कर है, जबकि सीटीटी एक एक्सचेंज पर कारोबार किए जाने वाले गैर-कृषि वस्तुओं के डेरिवेटिव पर लगाया जाने वाला कर है।

- एसटीटी का मूल्यांकन शेयर बाजार लेनदेन के मूल्य के 0.1% से 0.25% तक की दर पर किया जाएगा, जबकि सीटीटी का मूल्यांकन गैर-कृषि वस्तुओं पर ट्रेडों की कीमत के 0.01% की दर पर किया जाएगा।

- एसटीटी की शुरुआत यह सुनिश्चित करने के लिए की गई थी कि कर चोरी कम से कम हो, जबकि सीटीटी का मुख्य लक्ष्य विशेष वस्तुओं की कीमतों में सट्टेबाजी को रोकना है।

निष्कर्ष के तौर पर

प्रतिभूति लेनदेन कर (एसटीटी) घरेलू स्टॉक एक्सचेंज पर कारोबार की गई प्रतिभूतियों से होने वाले लाभ पर भारत की केंद्र सरकार द्वारा लगाया जाने वाला प्रत्यक्ष कर है। इसे पहली बार 2004 में कर चोरी रोकने के तरीके के रूप में प्रस्तावित किया गया था और यह स्टॉक, विकल्प और वायदा से जुड़े लेनदेन पर लागू होता है। विभिन्न प्रकार की प्रतिभूतियों के लिए कर की दर भिन्न हो सकती है, और सरकार के पास दर को बदलने की शक्ति है। एसटीटी केवल वैध घरेलू स्टॉक एक्सचेंज के माध्यम से किए गए लेनदेन पर लागू होता है और ऑफ-मार्केट लेनदेन पर लागू नहीं होता है। कर की गणना करना और लगाना आसान है, और इसे लेनदेन के समय एकत्र किया जाता है, जिससे यह पारदर्शी और कुशल हो जाता है। हालाँकि, इससे लेनदेन लागत भी बढ़ जाती है।